円安で日本は選ばれない国に?

1.活発化するアジアの労働市場と日本

前回の記事で労働移民型移民社会としての日本の特徴について解説した。日本は労働移民を中心に受け入れる国であり,その受け入れ規模は約33万人/年と先進国中第5位であり,第一位との米国(約79万人/年)との差も40万人程度となる。また,その受け入れに当たっても居住期間や在留資格の更新に上限のない永住型移民による受け入れ割合が,先進国中第2位と高く,他の先進国のように期限付きでの受け入れはむしろ少ないことが示された。

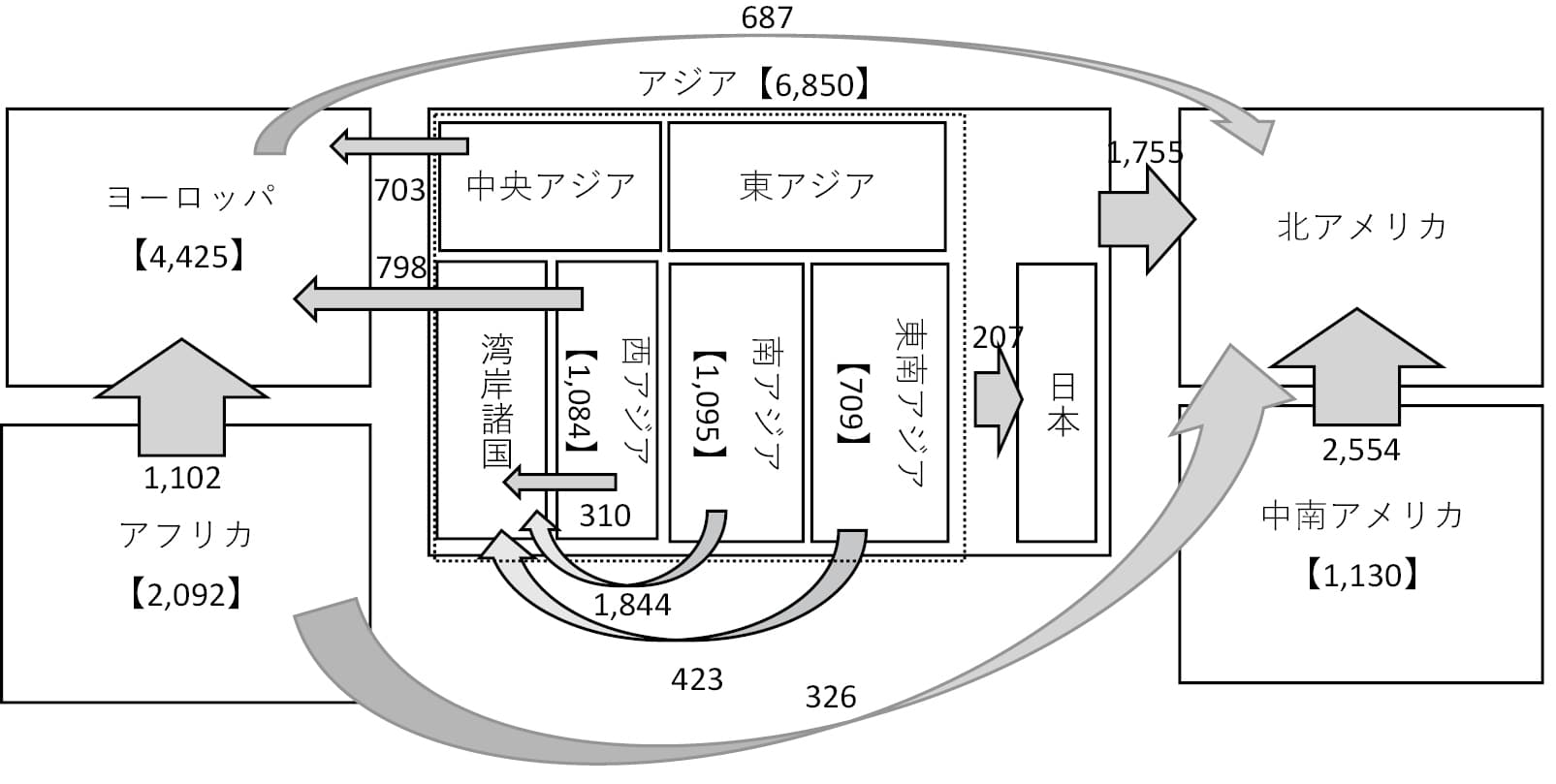

実は,こうした日本の移民受け入れの特徴は日本だけに由来するものではなく,そもそも日本が位置するアジアにおいて労働移住が国際移住の中心を占めていることに由来する部分も大きい。アジアを含む世界の国際移住の状況をみると(図1),アジアが世界でも最も国際移住の活発な地域であることがわかる。域内移住人口の規模は,2020年時点で6,850万人とシェンゲン域内の自由移動が活発な欧州よりも多い。また,地域間移住人口の規模をみると,産油国からなる湾岸諸国への移住が2,500万人を超えており,これはアジア全域から北アメリカに移住した人口の1,755万人を大幅に超えている。湾岸諸国を目指す国際移住の大半が労働を目的とした労働移住の形態をとっている等,こうした移住の多くが労働移住であることが知られている。

注:単位は万人。数値は2020年時点の各回廊(コリドー)を経て移動したストック人口。【 】内の値は域内移動。

出所:UN (2020) をもとに筆者作成

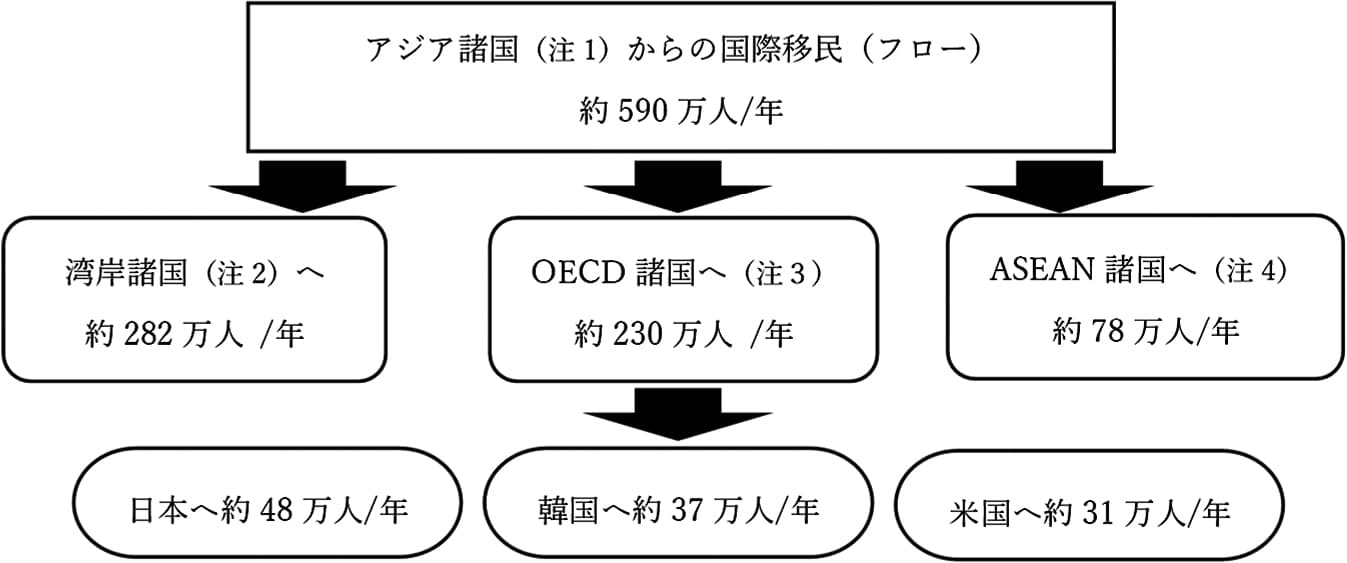

アジア域内から年間約590万人の労働移住が新たに発生していることが明らかになっている(図2)。その内,約半数の282万人が湾岸産油国に移住している。残りの内,約230万人が先進諸国(OECD加盟国)を目指しており,実はこの内,日本は約48万人と韓国(約37万人),及び米国(約31万人)を超えて第一位の受け入れ規模を示している。最後に残りの約78万人がアジア域内,主に近隣諸国に移住している。

注1:フィリピン,バングラデシュ,中国,パキスタン,インド,ネパール,インドネシア,スリランカ,ベトナム,カンボジア,ラオス,ミャンマー。

注2:湾岸諸国とは湾岸協力会議(Gulf Cooperation Council)加盟国。サウジアラビア,アラブ首長国連邦,カタール,オマーン,クウェート,バーレーン。

注3:中国,インド,ベトナム,フィリピン,タイ,パキスタン,バングラデシュ,ネパール,インドネシア,ミャンマー,スリランカ,カンボジア,ラオスからの移動。

注4:インド,ベトナム,フィリピン,タイ,パキスタン,バングラデシュ,ネパール,インドネシア,ミャンマー,スリランカ,カンボジアからの移動。

注5:各値は2019年の値。

出所:ADBI,OECD,ILO(2021)をもとに筆者作成

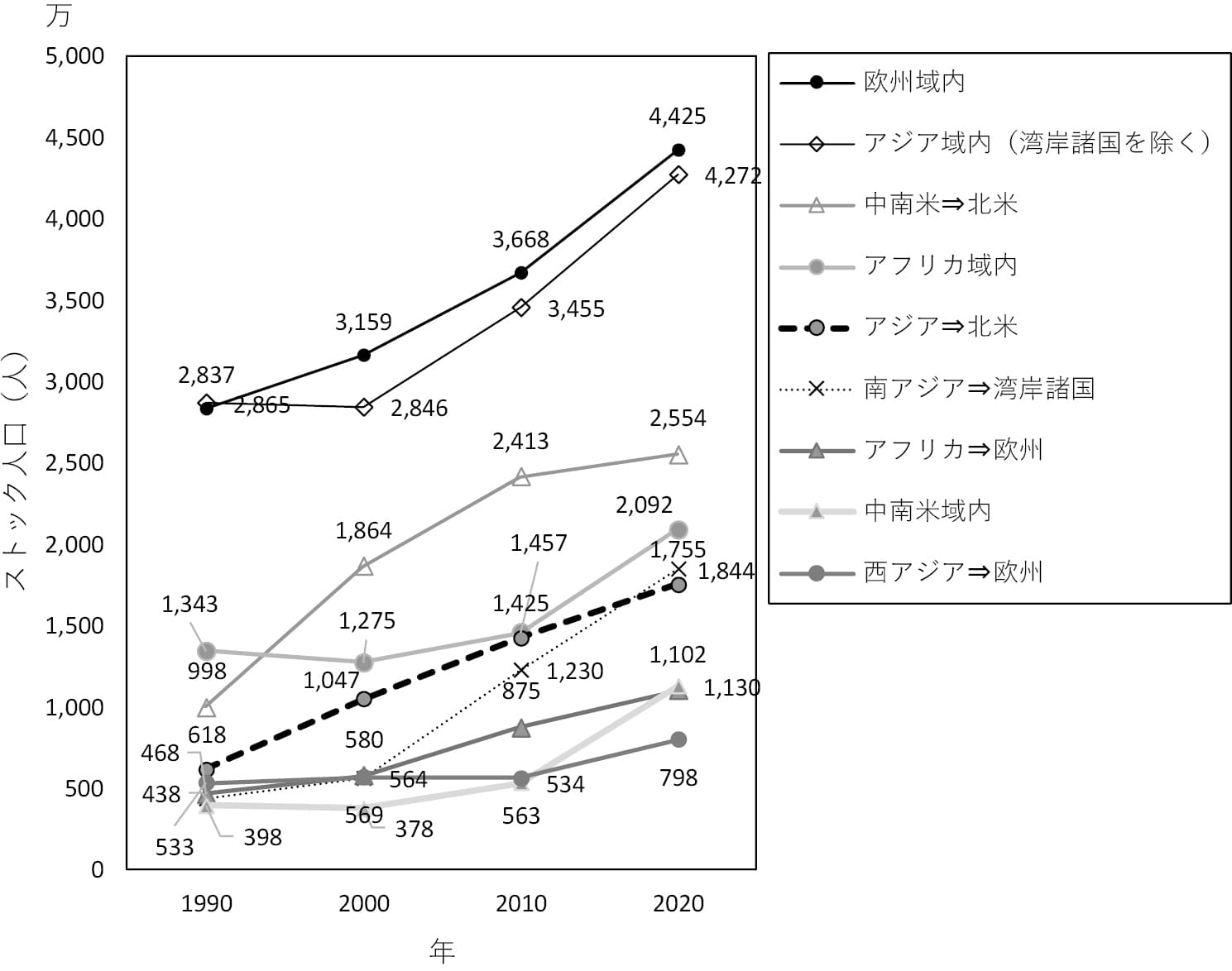

またアジアの国際移住は近年,急激に増加する傾向が見られる(図3)。南アジアから湾岸産油国への移住人口は2000年代以降急激に増加し,2020年までに約3倍にまで拡大している。また,それ以外のアジア域内の移住人口も2000年代以降,急激に増加し1.5倍程度にまで増加していることがわかる。

出所:UN (2020) をもとに筆者作成

以上のことから,アジア域内では国際労働移住が活発であり,それは近年特に増加する傾向にあることがわかる。これはアジアにおいて国際労働市場が形成されつつあることを意味するものといえる。また,そうした中,日本は勃興するアジアの国際労働市場の中で最大の受入れ国の一つとして位置づけられているということがわかる。

2.誰が日本を目指すのか?

このように日本は急速に移民国家としての特徴を示すようになってきているものの,今後,こうした傾向は続くのであろうか。現在,急速な円安も含め,日本の国際的に見た経済的優位性が急速に失われつつあるとされる。そうした中,日本がもはや外国人から「選ばれない国」であるとする見方は多い。最近では日本人の日本離れさえ進んでいるとされるところ,今後の展望をどのように見るべきなのであろうか。

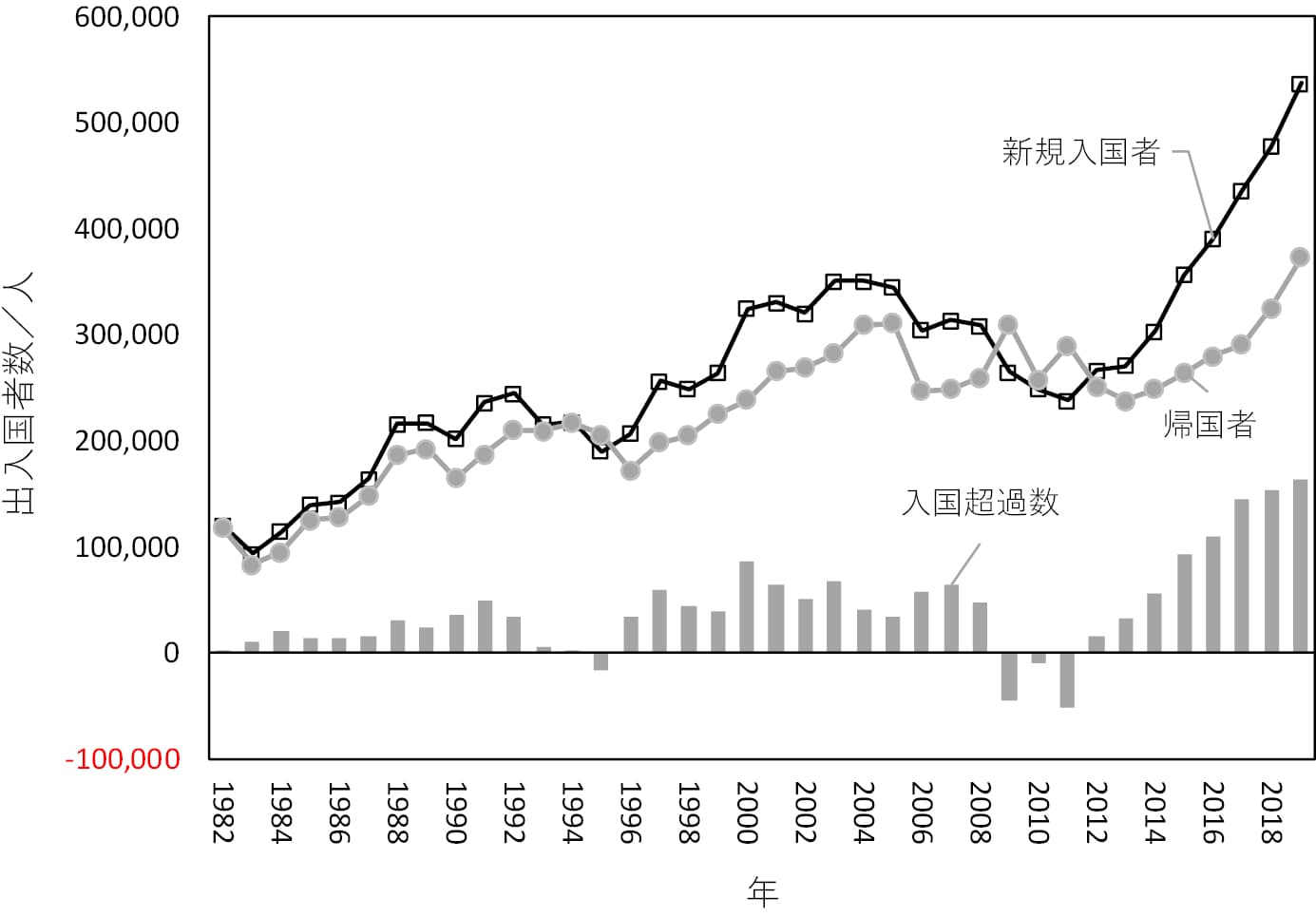

こうした点について理解する上で重要なのが,まずこれまで日本が経験してきた外国人受け入れの経験を振り返ることである。1980年代以降に日本が経験した外国人受け入れの経験を新規入国外国人数,帰国者数,及び両者の差分の入国超過数の推移から見てみると,外国人新規入国者数は若干の変動があるものの,趨勢的に増加傾向を示してする一方,帰国者はそれを若干下回る形で推移し,両者の差分の入国超過数も増加傾向にあることがわかる(図4)。

出所:「出入国管理統計年報」(出入国在留管理庁)をもとに筆者作成

また,こうした増加基調は2020-22年にかけてとられた新型コロナ禍による水際措置によって,いったん中断されたものの,外国人の新規入国が再開された2022年3月以降の傾向をみると,再び増加基調に戻り,2022年,23年の在留外国人人口の増加幅はそれぞれ311,131人,335,779人と2年連続で過去最高を更新した。

こういった傾向は特に2022年以降,急速に進んだ円安によって,就労先としての日本の魅力が急速に低下しているとの主張について考える際に重要な手掛かりを与えてくれる。なぜなら,1980年代以降,アジア諸国と日本の間の経済格差は著しく縮まっており,仮に日本の経済的優位性が失われる中,日本が魅力を失っていくとすれば,その傾向はすでに過去40年間で見られるはずだからである。

しかしながら,円安が急速に進んだ足元のデータを含め,これまでの傾向から見て取れることは,そういった経済格差の著しい縮小にも関わらず,日本に入国する外国人の数は増加傾向にあるということである。これはいったいどのように理解すればよいのであろうか。

この点について理解する上で重要なのが,国際移住がどのようなメカニズムで起きるのかということである。この点について,従来,送り出し国と受け入れ国の間の経済的格差が大きければ大きいほど,多くの人が国際移住を行うと考えられてきた。その理由は,その方が期待できる経済的利得が大きくなるからであり,直観的にもこうした理解はなじみやすい。

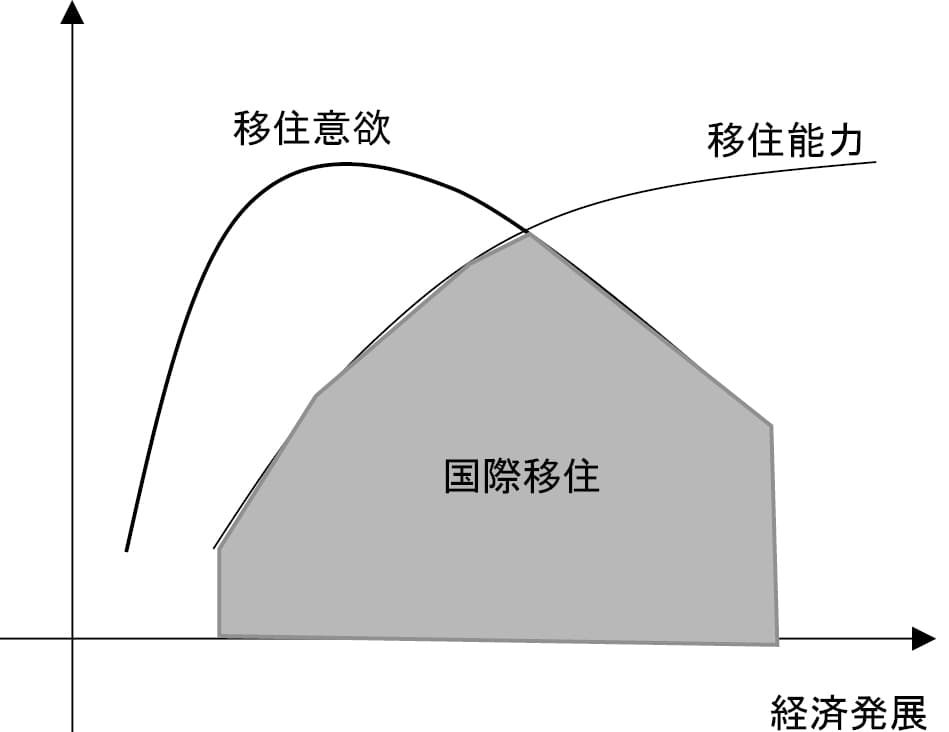

しかしながら,このような理解では多くの現実を説明できないことが繰り返し指摘されてきた。そのことは直近の急速な円安にも関わらず,昨年,一昨年と過去最高の規模の外国人が来日していることにも見て取ることができるだろう。かかる疑問に対して明快な答えを与えたのが,「意欲-潜在能力モデル」と呼ばれる理論である。

同理論において国際移住は移住意欲とそれを実現する潜在能力によって決まると考えられている。まず,移住意欲は経済的発展が進むにつれ,次第に強まり,またある程度の経済発展を遂げると再び低減するという特徴がみられる。これはある程度,経済発展を遂げることで初めて,国外移住が視野に入るだけの教育や経済力がつくことによるものであり,経済発展が更に進んだ場合には国内に止まることで十分な経済的利得を得られるようになることによるものと考えればわかりやすい。一方,潜在的な移住能力は経済発展とともに右肩上がりで上昇する。

このことを図示したのが図5であり,実際の移住は移住意欲と能力のグラフが重なったところで発生することになる。その結果,国際移住はある程度,経済発展が進むまでは拡大し,その後,ピークを経験した後は低下することになる。

出所:de Haas他(2020)より筆者作成

以上の説明はあくまで概念的なものであるが,近年,これを実証したのが国際通貨基金(IMF),及び世界銀行による分析結果である。IMFによるとある国からの国際移住圧力は一人当たりGDPが2千ドルになるまでは上昇し,その後,低下することを明らかにしている。また,先進国に対する国際移住圧力に限るとこれが7千ドルまで高まるとする。ここで重要なのはこの間,送り出し国と受け入れ国の間の経済格差は著しく縮小するということである。つまり一見して,受け入れ側の経済的優位性が急速に低下し,「選ばれない国」なっていく中で移民受入れが加速することになるのである。この直観に反するメカニズムは二国間の経済格差が縮まり,渡航費も含めたコストが低下することで,より行きやすくなるといったプラスの効果が,経済格差の縮小による期待利得の低下のマイナスの効果を上回ると考えればわかりやすいであろう。

3.今後の見通し

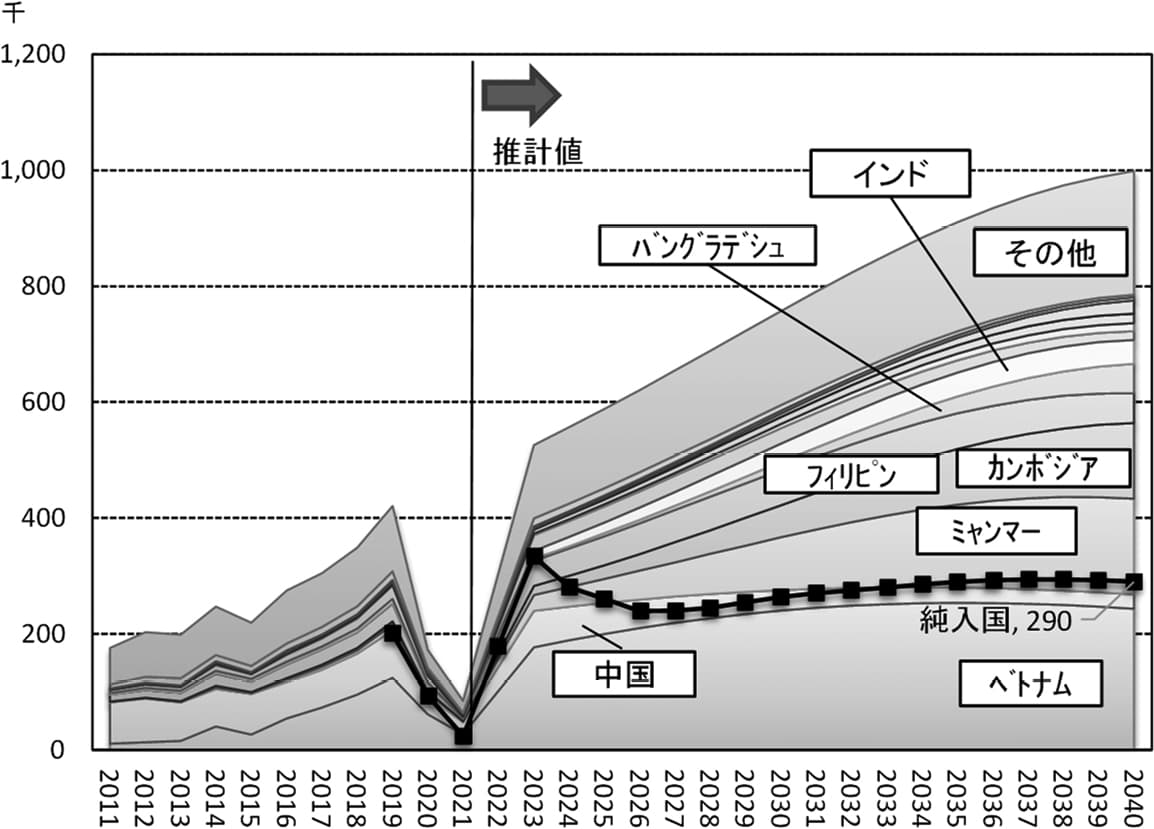

これが日本の現在,経験していることと考えれば理解しやすい。実際,IMFや世銀と同じ手法を用いて,国際協力機構(JICA)が行った推計によれば,日本に向けた外国人労働者の供給ポテンシャルは今後も増加し続け,2040年には受入れ総数(グロス)で見て年間100万人にも達するとされている(図6)。このように整理することで,2022年以来,日本が経験している急速な外国人の増加がなぜ起きているのかということが理解できるであろう。

出所:国際協力機構(2022)より筆者作成

これは主に日本に多くの労働者を送り出している国の一人当たりGDPが約2-7千ドルの間に集中していることによるものである。そのため,今後,経済発展が進むにつれ,主要な送り出し国は変遷していくと予想される。例えば,現在,多数を占めている中国やベトナムは今後,減少ないしは高止まりを続けると推計される一方,ミャンマーやカンボジア,フィリピン等,これまであまり日本に労働者を送り出してこなかった国が次第に増えていくと見込まれている。つまり,日本は「選ばれない国」ではなく,今後,ますます「選ばれる国」になっていく可能性が高い。

こうした結果は日本がもう経済的優位性を失い,選ばれない国になるという主張を比べると意外に思うかもしれない。安易な楽観論と受け止められることもあるだろう。しかしながら,そうした主張の多くが実はこういったデータを参照しておらず,印象論に基づいたものであることは意外と知られていない。

次回以降,このようにして来日した外国人が日本社会でどのように生活基盤を築いているかについて,明らかにしていきたい。